معافیت از مالیات علی الحساب واردکنندگان!

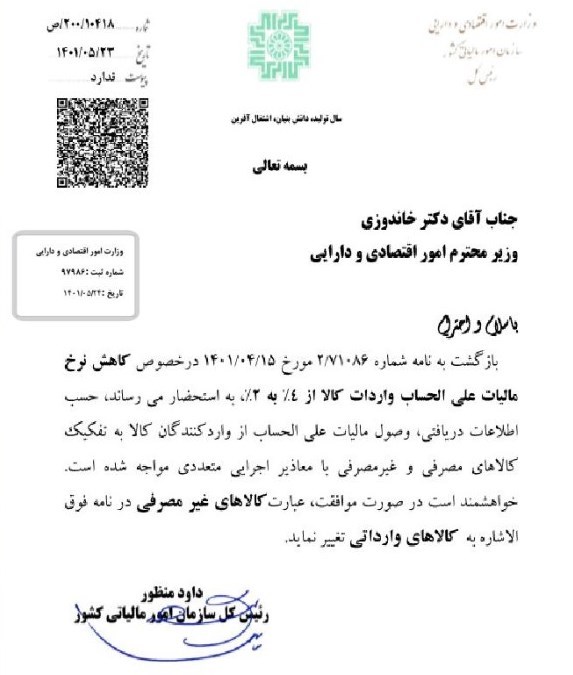

معاون حقوقی و فنی سازمان امور مالیاتی اعلام کرد: وزارت اقتصاد برای کمک به نقدینگی واردکنندگان، مالیات علی الحساب ۴ درصدی آنها را به ۲ درصد کاهش داد .

سعید توتونچی در گفتوگو با شبکه اخبار اقتصادی و دارایی ایران (شادا)، با اشاره به ماده ۱۶۳ قانون مالیاتهای مستقیم، اظهار کرد: طبق این ماده، سازمان امور مالیاتی مجاز است مالیات برخی مودیان خودش را به صورت علیالحساب دریافت و در پایان دوره مالیاتی، با دریافت اظهارنامه مالیات را نهایی کند.

وی افزود: بر همین اساس در آییننامهای که تدوین شده بود، مقرر شد که واردکنندگان ۴ درصد مالیات علیالحساب خودشان را در گمرک پرداخت کنند و در سال بعد که مالیات پرداخت میکنند، این ۴ درصد به عنوان مالیات علیالحساب در نظر گرفته و مابقی محاسبه و نهایی شود.

معاون حقوقی و فنی سازمان امور مالیاتی با بیان اینکه برخی مودیان مالیاتی خوشحساب از نظر سازمان امور مالیاتی با یک ارتباط سامانهای که بین سازمان مالیاتی و گمرک برقرار شده بود، از پرداخت این مالیات علیالحساب مستثنی شده بودند، گفت: اما طیف وسیعی از واردکنندگان که از منظر سامانه مالیاتی جزو خوشحسابها قرار نمیگرفتند، این مالیات علیالحساب را پرداخت میکردند.

توتونچی تصریح کرد: باتوجه به افزایش قیمتهای جهانی کالاها و همچنین اصلاح نرخ ارز محاسباتی، برای اینکه وزارت اقتصاد به نقدینگی واردکنندگان کمک کند، مالیات علیالحساب ۴ درصدی واردکنندگان را به ۲ درصد کاهش داد و با این کار میزان مالیات علیالحساب پرداختی به نصف کاهش مییابد.

وی در پاسخ به این سوال، آیا مالیاتی که پیش از این معادل ۴ درصد پرداخت میشد، به پرداخت کنندگان عودت داده میشود؟ گفت: خیر، چون این مالیاتی دریافتی، مالیات علیالحساب بوده است و در سال آینده مالیاتی قطعی مشخص میشود، نیازی به عودت مالیاتهای علیالحساب دریافتی نیست.

معاون حقوقی و فنی سازمان امور مالیاتی تاکید کرد: این اقدام در راستای تسهیل تجارت و کسب و کار، کاهش بار هزینهای فعالان اقتصادی و کمک به کاهش نقدینگی مورد نیاز فعالان اقتصادی بود که تا پایان سال جاری ادامه خواهد داشت.

فرمول اخذ مالیات علیالحساب واردات تغییر کرد. هیات مقرراتزدایی با صدور بخشنامهای اعطای معافیت از پرداخت مالیات ۴ درصد علیالحساب واردات را تصویب کرد.

مطابق جزئیات این بخشنامه، واردات قطعی کالا توسط کلیه اشخاص «حقیقی» و «حقوقی»، مشمول پرداخت مالیات علیالحساب واردات کالا به نرخ ۴ درصد ارزش گمرکی مندرج در اظهارنامه خواهند بود.

البته براساس این تغییر آرایش، «واحدهای تولیدی دارای مجوز فعالیت معتبر»، «دستگاههای اجرایی دارای ردیف بودجه در بودجه عمومی»، «تعاونیهای مرزنشینان»، «کالاهای موضوع ماده ۱۱۹ قانون امور گمرکی»، «کالاهای فاقد جنبه تجاری همراه مسافر یا وارد شده از طریق پست» و «کالاهای اساسی طبق مصوب کارگروه تنظیم بازار» از پرداخت مالیات علیالحساب واردات معاف شدهاند.

این در حالی است که در تصویبنامه دوم شهریور ۹۵، نام گروههایی همچون «دارندگان کارتهای بازرگانی طلایی با رتبه الف» در لیست معافشدگان مالیاتی دیده میشد. در ابلاغیه جدید همچنین اشخاصی که در دو سال اخیر نسبت به تسلیم اظهارنامه مالیاتی در موعد مقرر قانونی اقدام کردهاند، از پرداخت مالیات علیالحساب واردات معاف شدند. به این ترتیب واردکنندگان خوشحساب هم در لیست مستثنیشدگان قرار گرفتند.

در تاریخ دوم شهریورماه سال ۹۵ بخشنامه مالیاتی از سوی گمرک ایران به تمامی گمرکات کشور ابلاغ شد که سرو صدای بسیاری را در میان طیفهای مختلف از جمله فعالان بخشخصوصی به پا کرد. براساس این بخشنامه، اظهار کالاهایی که از این تاریخ انجام میشد، مشمول مالیات علیالحساب واردات قطعی کالا بود. عدد در نظر گرفته شده ۴ درصد از مجموع ارزش گمرکی و حقوق ورودی مندرج در اظهارنامه بود. هر چند این بخشنامه برای تمامی واردکنندگان الزامی تلقی نمیشد، اما شرایط استثنایی برای برخی گروهها در نظر گرفته شده بود تا از پرداخت ۴ درصد مالیاتی معاف شوند. با وجود این استثنائات اما، برخی انتقادها و خردهگیریها از سمت فعالان بخشخصوصی آغاز شد.

«رواج قاچاق» شاهبیت انتقادهای مطرح شده بود. درست پس از چهار روز از ابلاغ این بخشنامه، اتاق بازرگانی ایران بهصورت رسمی موضع خود را اعلام کرد. پارلمان اقتصاد کشور در نامهای به وزیر اقتصاد وقت تاکید کرد که براساس قانون دهه ۱۳۸۰ این مالیات به میزان دو درصد بوده که البته غیراجرایی هم بوده است.

به اعتقاد بخشخصوصی، مفاد این بخشنامه ردپای نامطلوب و منفی بر محیط کسبوکار از خود به جا خواهد گذاشت. مواردی از جمله «افزایش نهایی قیمت تمامشده»، «بروز آثار تورمی در اقتصاد و تشدید کمبود نقدینگی و سرمایه در گردش بنگاهها»، «تنزل رتبه جهانی شاخص تجارت فرامرزی»، «تشدید قاچاق ناشی از گرانتر شدن فرآیند واردات قانونی» و «ایجاد زمینه فساد ناشی از قابلیت تفسیر بخشنامه» از جمله آثاری بود که از سوی فعالان بخش خصوصی به سیاستگذاران گوشزد میشد. فعالان بخش خصوصی معتقد بودند، مهمترین موضوعی که تدوینکنندگان این بخشنامه در نظر نگرفتهاند، آثار سوء این موضوع بر مبحث قاچاق کالا در کشور است.

استدلال هم این بود که با توجه به ۹ درصد مالیات ارزشافزوده و ۴ درصد مالیات جدید، رانت سود بیدردسر قاچاق بهخصوص در بخش کالاهای مصرفی نزدیک به ۲۰ تا ۲۵ درصد خواهد بود. به اعتقاد آنها این روند، افزایش بیشتر قاچاق این بخش از کالاها را به دنبال خواهد داشت. از سوی دیگر، گرانتر شدن فرآیند واردات نهتنها موجب افزایش قاچاق کالا به کشور خواهد شد، بلکه به دلیل قابلیت تفسیری که این بخشنامه دارد، زمینههای فساد اداری و افزایش زمان در فرآیند واردات را ایجاد میکند که مستقیما هزینه آن را باید مصرفکننده پرداخت کند.

سخن پایانی فعالان این بود که در تدوین این بخشنامه توجه جدی نسبت به تبعاتی که ممکن است ایجاد کند، صورت نگرفته است. بحث دیگری که واردکنندگان نسبت به آن انتقاد داشتند این بود که این نوع طرحها حداقل برای چهارمین بار است که اجرایی میشود و تاکنون شکست خورده است. بنابراین تکرار تجربههای شکستخورده نه تنها امری اشتباه است، بلکه نشانه عدم کارشناسی و بیتوجهی به فعالیت بخشخصوصی در فضای کسبوکار است. به اعتقاد منتقدان، این بخشنامه با مستثنی کردن موسسات و سازمانهای دولتی، باعث فقدان فضای رقابتی سالم بین شرکتهای دولتی و خصوصی میشود که متاسفانه این اقدام گامی در راستای خشکاندن ریشه اقتصاد خصوصی غیروابسته است.

با گذشت سه سال از ابلاغ این بخشنامه و انتقاداتی که به آن مطرح بود، بالاخره روز گذشته متن نهایی اصلاحات دستورالعمل دریافت مالیات علیالحساب از واردکنندگان کالا منتشر شد. در این بخشنامه که در هفت بند طبقهبندی شده، فرمول اخذ مالیات علیالحساب واردات دستخوش تغییراتی شده است.

بر این اساس در بیست و نهمین جلسه هیات مقرراتزدایی و تسهیل صدور مجوزهای کسبوکار، اعطای معافیت از پرداخت مالیات ۴ درصد علیالحساب واردات تصویب شد. البته در این بخشنامه شرایط استثنایی نیز در نظر گرفته شده که از پرداخت مالیات علی الحساب معاف هستند. نخستین معافشدگان واحدهای دارای مجوز فعالیت و پروانه بهرهبرداری هستند که از مراجع قانونی ذیربط جواز تاسیس دریافت کردهاند. گروه دوم دستگاههای اجرایی دارای ردیف بودجه در بودجه عمومی کشور هستند. دسته سوم، تعاونیهای مرزنشینان هستند. چهارمین گروه معاف شده، کالاهای موضوع ماده (۱۱۹) قانون امور گمرکی مصوب سال ۹۰ است که شامل کالاهای روسا و همراهان کشورهای خارجی، ادوات و آلات حفاری و باستانشناسی و تجهیزات نظامی و از این قبیل کالاهاست. پنجمین دسته نیز کالاهای وارد شده از طریق پست و همراه مسافر است که جنبه تجاری ندارند و دسته ششم معافشدگان، کالاهای اساسی طبق مصوبه کارگروه تنظیم بازار هستند.

همچنین براساس بند (۳) این بخشنامه، اشخاصی که طبق تصویبنامه مورخ ۱۴ دیماه سال ۹۷ رتبهبندی اعتباری شده و در دو سال اخیر نسبت به تسلیم اظهارنامه مالیاتی در موعد مقرر قانونی اقدام کردهاند، تا میزان مجاز طبق تصویبنامه اشاره شده نیازی به پرداخت مالیات علیالحساب واردات ندارند.

استفاده مجدد از سقف واردات مذکور در تصویبنامه مزبور مستلزم پرداخت یا ترتیب پرداخت بدهیهای قطعی مالیاتی و همچنین پرداخت مالیات علیالحساب وارداتی است که قصد استفاده مجدد از آن وجود دارد. همچنین براساس جزئیات این بخشنامه، وزارت صمت باید ثبتسفارشهای مشمول مالیات علیالحساب واردات از جمله بندهای (۲) و (۳) این بخشنامه یا مواردی که امکان رتبهبندی اعتباری ندارد و طبق تصویبنامه اشاره شده سقف واردات ۵۰۰ هزار دلار برای آنها در نظر گرفته شده است را برای اخذ مالیات مذکور بهصورت سیستمی به گمرک ایران اعلام کند.

در بند ششم این ابلاغیه هم آمده است که وزارت صمت موارد شمول یا عدم شمول را از طریق سامانه جامع تجارت اطلاعرسانی میکند و در صورت اعتراض واردکنندگان به موضوع رسیدگی خواهد شد. بند هفتم هم به این موضوع اشاره دارد که کلیه فرآیندهای مربوطه، بهصورت برخط و بدون نیاز به حضور فیزیکی مودی انجام خواهد شد.

موارد معاف شده از مالیات کالای وارداتی:

- واحدهای تولیدی دارای مجوز فعالیت معتبرو پروانه بهره برداری و یا جواز تاسیس از مراجع قانونی مربوطه

- دستگاه های اجرایی دارای ردیف بودجه در بودجه عمومی کشور

- تعاونی های مرزنشینان

- کالاهای مربوط به موضوع ماده 119 قانون امور گمرکی

- کالاهای وارد شده توسط مسافرین و یا وارد شده به وسیله پست

- کالاهای اساسی بر اساس مصوبه کارگروه تنظیم بازار

اشخاص حیقی و حقوقی که بر اساس قانون مالیات مستقیم در این موارد ذکر شده معاف از مالیات کالاهای وارداتی شده اند باید، در دو سال اخیر حتما نسبت به ارائه اظهارنامه مالیاتی خود در زمان مشخص شده از طرف سازمان اقدام کرده باشند. پس از بررسی سازمان مشمول معافیت مالیاتی کالاهای وارداتی می شوند.

موارد معاف شده از مالیات کالای وارداتی:

- واحدهای تولیدی دارای مجوز فعالیت معتبرو پروانه بهره برداری و یا جواز تاسیس از مراجع قانونی مربوطه

- دستگاه های اجرایی دارای ردیف بودجه در بودجه عمومی کشور

- تعاونی های مرزنشینان

- کالاهای مربوط به موضوع ماده 119 قانون امور گمرکی

- کالاهای وارد شده توسط مسافرین و یا وارد شده به وسیله پست

- کالاهای اساسی بر اساس مصوبه کارگروه تنظیم بازار

اشخاص حیقی و حقوقی که بر اساس قانون مالیات مستقیم در این موارد ذکر شده معاف از مالیات کالاهای وارداتی شده اند باید، در دو سال اخیر حتما نسبت به ارائه اظهارنامه مالیاتی خود در زمان مشخص شده از طرف سازمان اقدام کرده باشند. پس از بررسی سازمان مشمول معافیت مالیاتی کالاهای وارداتی می شوند.

لطفابرای اطلاعات بیشتر به لینک های زیر مراجعه کنید:

روشهای رسیدگی به مالیات اشخاص حقوقی

چگونگی پرداخت مالیات انتقال سرقفلی

خدمات مالیاتی شرکت ها چیست؟

جهت کسب اطلاعات بيشتر و مشاوره رايگان ميتوانيد با

موسسه حقوقي ثبت سفير تماس بگيريد